")

Nelle cooperative la nomina dell’organo di controllo o del revisore legale è legata al combinato disposto degli articoli 2519, 2543 e 2477 del codice civile. Si analizzano le diverse fattispecie tenendo conto della nota del Ministero delle imprese e del made in Italy del 5 luglio scorso avente per oggetto il tema in questione.

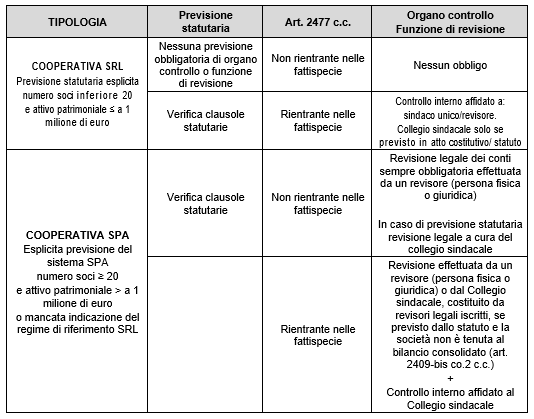

Secondo la nota ministeriale, la società cooperativa:

- la cui compagine sociale è composta da un numero di soci cooperatori inferiore a venti ovvero il cui attivo dello stato patrimoniale non è superiore ad un milione di euro

- che abbia previsto nell’atto costitutivo di adottare la normativa di riferimento delle SRL

- qualora non ricorrano le fattispecie previste dall’art. 2477 c.c.

non ha alcun obbligo di nominare l’organo di controllo interno né il revisore.

Se, invece, la cooperativa che adotta le norme SRL rientra nelle fattispecie descritte dall’art. 2477 c.c.:

- deve provvedere alla nomina di un organo di controllo o di un revisore, determinando competenze e poteri del sindaco unico o del revisore;

- la nomina del collegio sindacale, in alternativa all’organo monocratico, sarà possibile solo se disposta nell’atto costitutivo o nello statuto.

Se la cooperativa adotta le norme SPA:

- per esplicita previsione nell’atto costitutivo/statuto del sistema SPA o in ragione della mancata indicazione del regime di riferimento SRL

- o perché ha più di venti soci ovvero un attivo patrimoniale superiore a un milione di euro

la revisione legale dei conti è sempre obbligatoria e può essere affidata ad un revisore legale dei conti (persona fisica o giuridica) iscritto nell’apposito registro, o al collegio sindacale laddove espressamente previsto (art. 2409 bis c.c. comma 2).

Se la cooperativa SPA rientra invece nelle fattispecie di cui all’art. art. 2477 c.c., oltre alla revisione legale, è necessario che nomini anche il collegio sindacale cui affidare il controllo interno (nelle SPA l’organo di controllo può essere solo in forma collegiale).

Per completezza, il riferimento all’art. 2477 c.c. si concretizza nella nomina del revisore legale o dell’organo di controllo nel caso in cui la società:

a) sia tenuta alla redazione del bilancio consolidato;

b) controlli una società obbligata alla revisione legale dei conti;

c) abbia superato, per due esercizi consecutivi, almeno uno dei seguenti limiti:

- totale dell’attivo dello stato patrimoniale: quattro milioni di euro;

- ricavi delle vendite e delle prestazioni: quattro milioni di euro;

- dipendenti occupati in media durante l’esercizio: 20 unità.

Al di là della composizione non sussistono differenze nelle funzioni di controllo di legalità attribuite dalla legge al sindaco unico rispetto al collegio sindacale. Invece, tra l’organo di controllo (monocratico o collegiale) e la funzione di revisione vi sono notevoli differenze, trattandosi attività professionali che hanno ad oggetto aspetti diversi.

Nicolò Cipriani – Centro Studi CGN